SRI establece las normas para la aplicación del Decreto Ejecutivo 1240 sobre el Régimen Tributario De Microempresas

Mediante Resolución Nro. NAC-DGERCGC21-00000012 se resuelve establecer las normas para la aplicación del Decreto Ejecutivo Nro. 1240, publicado en el tercer suplemento del Registro Oficial Nro. 395 de 22 de febrero de 2021. Éste contiene las normas respecto al diferimiento de la declaración y pago del impuesto a la renta de los contribuyentes sujetos al régimen de microempresa.

Serán beneficiarios a este régimen, aquellos que:

- Al 31 de enero de 2021, estén comprendidos y formen parte del Régimen Impositivo para Microempresas respecto a los ejercicios fiscales 2020 y/o 2021

- Que en el ejercicio fiscal 2020 no hayan generado utilidad (calculada antes de determinar el impuesto a la renta), sin considerar ingresos y gastos atribuibles a actividades económicas ajenas al referido régimen de microempresa.

Para acreditar el cumplimiento de estas condiciones, todos los contribuyentes deberán presentar la declaración anual de impuesto a la renta del ejercicio fiscal 2020, identificando los valores de ingresos proveniente de las actividades de microempresa y sus costos y gastos atribuibles, en los plazos previstos para el régimen general (marzo para personas naturales y abril para sociedades).

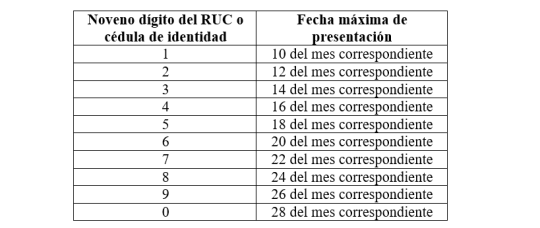

La Fecha de vencimiento para la presentación de la declaración y pago correspondiente al impuesto a la renta del ejercicio fiscal 2020 podrán realizarlo hasta las fechas señaladas en el siguiente calendario:

| Noveno dígito del RUC | Fecha de vencimiento (hasta) |

| 1 | 3 de noviembre de 2021 |

| 2 | 3 de noviembre de 2021 |

| 3 | 4 de noviembre de 2021 |

| 4 | 4 de noviembre de 2021 |

| 5 | 5 de noviembre de 2021 |

| 6 | 8 de noviembre de 2021 |

| 7 | 11 de noviembre de 2021 |

| 8 | 17 de noviembre de 2021 |

| 9 | 23 de noviembre de 2021 |

| 0 | 25 de noviembre de 2021 |

Para contribuyentes especiales, el plazo máximo de declaración y pago es el 3 de noviembre de 2021. Los contribuyentes domiciliados en la Provincia de Galápagos tendrán el plazo máximo para la declaración y pago hasta el 25 de noviembre de 2021.

Los sujetos pasivos beneficiarios que hayan cumplido lo previsto en esta Resolución presentarán sus declaraciones semestrales correspondientes al ejercicio fiscal 2021 en julio 2021 y enero 2022, según corresponda, en los plazos previstos en la normativa tributaria para el efecto. Sin perjuicio de las fechas previstas en la normativa tributaria, los sujetos pasivos beneficiarios que hayan cumplido lo previsto en la presente Resolución, podrán efectuar el pago del impuesto a la renta correspondiente al primer y segundo semestre del ejercicio fiscal 2021, sin que se generen intereses, hasta el 30 de marzo de 2022.

Si a la presente fecha un contribuyente tiene en proceso facilidades para el pago del impuesto a la renta correspondiente al primer y segundo semestre del ejercicio fiscal 2020, podrán presentar su declaración sustitutiva, con lo cual quedará insubsistente la facilidad de pago otorgada sobre la declaración presentada previo a la vigencia del Decreto Ejecutivo Nro. 1240.

En caso de presentación de declaraciones sustitutivas de conformidad con la Ley, por parte de sujetos pasivos beneficiarios que previo a la entrada en vigencia del Decreto Ejecutivo Nro. 1240, en las referidas declaraciones sustitutivas se deberá obligatoriamente registrar el valor de intereses generados hasta el 21 de febrero de 2021.Aasí como también el valor de la multa generada hasta el 21 de febrero de 2021, según corresponda.

Así mismo, los sujetos pasivos beneficiarios que formen parte del Régimen Impositivo para Microempresas que hubieren presentado la declaración acumulada de impuesto a la renta correspondiente al primer y segundo semestre del ejercicio fiscal 2020 con anterioridad a la vigencia del Decreto Ejecutivo Nro. 1240, sin haber pagado el impuesto correspondiente y que deseen aplicar lo establecido en la presente Resolución, deberán presentar la correspondiente declaración sustitutiva incluyendo en la misma el valor de la multa e intereses generados hasta el 21 de febrero de 2021.

Las declaraciones sustitutivas a las que se refiere esta Disposición deberán ser presentadas una vez que se haya cumplido lo previsto en esta Resolución y dentro de los plazos establecidos en el calendario antes mencionado. El interés calculado por el contribuyente en las referidas declaraciones sustitutivas será cancelado mediante la presentación del correspondiente Formulario 106.

Contacto para asesoría legal en derecho tributario:

Patricio Ortega R.

Socio Líder de Derecho Tributario y Comercio Exterior

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal. Para una asesoría detallada no dude en contactarnos.