SRI: reformas para microempresas

Mediante resolución Nro. NAC-DGERCGC20-00000050 el Servicio de Rentas Internas (SRI) resuelve reformar las resoluciones: NAC-DGERCGC20-00000011, NAC- DGERCGC12-00001 Y NAC-DGERCGC14-00202. Para ello, dispone:

Resolución NRO. NAC-DGERCGC20-00000011

Publicada en el Suplemento del Registro Oficial Nro. 148 de 21 de febrero de 2020 en la cual se estable las normas de aplicación del régimen impositivo de las microempresas. Se resuelve modificar:

- Se modifica el plazo para la presentación de petición de improcedencia a la inclusión en el Régimen Impositivo para Microempresas de 30 días a un plazo de 120 días.

Resolución Nro. NAC-DGERCGC12-00001

Publicada en el Registro Oficial Nro. 618 de 13 de enero de 2012 en la cual se establecen las normas para la presentación del Anexo Transaccional Simplificado (ATS). Se resuelve modificar:

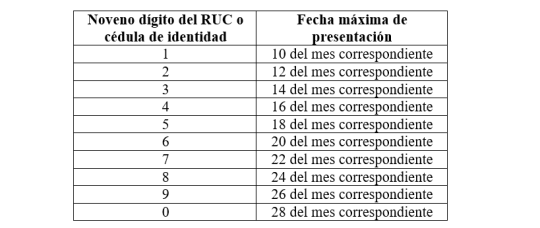

- Los contribuyentes sujetos al régimen Impositivo para Microempresas que se encuentre obligados a la presentación de información lo podrán realizar de forma semestral. Aquellos que opten por la presentación semestral deberán realizarlo de acuerdo al noveno dígito del RUC, en el mes siguiente a la finalización del semestre, es decir, de enero a junio se debe presentar en agosto y de julio a diciembre se debe presentar en febrero.

Resolución Nro. NAC-DGERCGC14-00202

Publicada en el Tercer suplemento del Registro oficial Nro. 216 de 1 de abril de 2014 reformada por la Resolución Nro. NAC-DGERCGC15-00000342, publicada en el Suplemento del Registro Oficial Nro. 485 de 22 de abril 2015, y por la Resolución No. NAC-DGERCGC17-00000369, publicada en el Suplemento del Registro Oficial No. 47 de 31 de julio de 2017.

- Se agrega al final del artículo 1 la disposición respecto a la obligatoriedad de los contribuyentes sujetos al Régimen Impositivo para Microempresas de presentar el anexo ICE de forma semestral. En concordancia con dicha disposición se agrega al final del artículo 2 la disposición mediante la cual se deberá presentar el Anexo ICE de conforme al noveno dígito del RUC, en el mes siguiente al de la finalización del semestre reportado, es decir, de enero a junio se debe presentar en julio y de julio a diciembre se debe presentar en enero.

DISPOSICIONES TRANSITORIAS

- Los contribuyentes sujetos al Régimen Impositivo para Microempresas establecido en la Resolución Nro. NAC-DGERCGC20-00000012 que presenten su Anexo Transaccional Simplificado de manera semestral por el semestre comprendido entre enero y junio de 2020, lo harán en el mes de noviembre conformidad al noveno digito del RUC del sujeto pasivo.

- Los contribuyentes sujetos al Régimen Impositivo para Microempresas que presenten el Anexo ICE de manera semestral por el semestre comprendido entre enero y junio del 2020, lo harán en el mes de diciembre, de conformidad al noveno digito del RUC del sujeto pasivo.

Los contribuyentes que hubiesen presentado los Anexos de forma mensual podrán presentar esta información de manera consolidad para los meses restantes y comprendidos dentro del periodo enero a junio 2020, en el tiempo previsto en esta disposición.

Contacto para asesoría legal en derecho tributario:

Patricio Ortega R.

Socio Líder de Derecho Tributario y Comercio Exterior

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal. Para una asesoría detallada no dude en contactarnos.