Obligaciones tributarias de Octubre

El 08 de octubre del 2019, mediante resolución No. NAC-DGERCGC19-00046, el Servicio de Rentas Internas resolvió suspender los plazos y términos de todos los procesos administrativos tributarios y los plazos de prescripción de la acción de cobro durante los días 08, 09 y 10 de octubre de 2019 , en observancia a las garantías constitucionales del debido proceso y el derecho a la defensa.

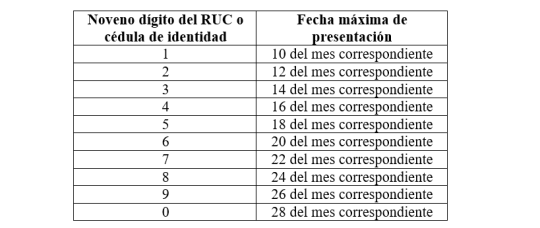

Mediante resolución No. NAC-DGERCGC19-00000048, el Servicio de Rentas Internas, establece el calendario para la presentación de declaraciones y/o anexos tributarios para octubre 2019:

–

Contacto para asesoría legal tributaria:

Patricio Ortega R.

Socio Líder de Impuestos

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal.