Decreto Ejecutivo 1137: normas para la recaudación anticipada del impuesto a la renta con cargo al ejercicio fiscal 2020

Mediante Resolución Nro. NAC- DGERCGC20-00000054 emitida por el Servicio de Rentas Internas – SRI, se resuelve establecer las normas de aplicación para la recaudación anticipada del impuesto a la renta con cargo al ejercicio fiscal 2020 conforme lo establecido en el Decreto Ejecutivo Nro. 1137.

Sujetos pasivos obligados

Están obligados al pago anticipado del impuesto a la renta las personas naturales y sociedades incluidas las sociedades extranjeras residentes en el país.

Así mismo, los establecimientos permanentes de sociedades extranjeras no residentes que obtengan ingresos gravados con impuesto a la renta. Excepto los provenientes del trabajo en relación de dependencia, aquellos que haya percibido en el ejercicio fiscal 2019 ingresos brutos igual o superior a cinco millones de dólares, quienes hayan obtenido utilidad contable durante el periodo de enero a julio 2020, excluyendo ingresos y gastos del trabajo en relación de dependencia.

Sujetos no obligados

- Los sujetos pasivos que de acuerdo a la declaración del impuesto a la renta del ejercicio fiscal 2019 sean considerados como Micro, pequeñas o medianas empresas.

- Los sujetos que estén exentos del pago al impuesto a la renta.

- Los sujetos que tengan su domicilio principal en la provincia de Galápagos o su actividad económica correspondan a la operación de líneas aéreas, o a los sectores de turismo, sector agrícola, exportadores habituales de bienes o el 50% de sus ingresos corresponda a actividades de exportación de bienes.

- Los sujetos cuya actividad económica corresponda al sector acuícola.

Fórmula para el pago

Anticipo de IR 2020: (85% de la Utilidad Contable * 25%) – Retenciones en la fuente de impuesto a la renta asociadas a las operaciones efectuadas del 1 de enero al 31 de julio de 2020 que se puedan utilizar como crédito tributario.

El pago anticipado constituirá crédito tributario para el pago de su impuesto a la rena.

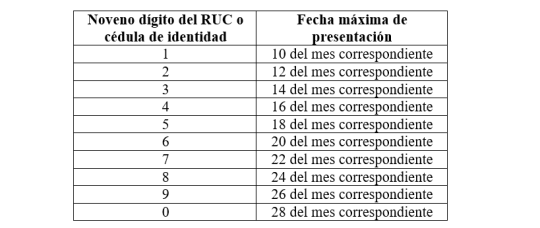

Declaración y pago

La declaración y pago deberá realizarse utilizando el “Formulario de Pago del Anticipo de Impuesto a la Renta” (Formulario 115) hasta el 11 de septiembre.

Los sujetos pasivos que registren ingresos en la declaración del impuesto a la renta del ejercicio fiscal 2019 superiores o igual a cinco millones de dólares deberán presentar la declaración hasta el 11 de septiembre, aun cuando sus ingresos respecto del ejercicio fiscal 2020 estén exentos del pago de impuesto a la renta.

Se debe presentar la declaración sustantiva en caso de errores. Si existe un valor mayor a pagar se causarán los intereses que correspondan. En caso de realizarse la presentación de la declaración una vez fenecido el plazo, el sujeto pasivo deberá pagar la multa establecida en la ley.

Forma de pago

El pago será efectuado hasta el 11 de septiembre de 2020 mediante debido automático. En caso de realizarse luego de fenecido el plazo, se impondrá la respectiva multa. De existir pagos parciales con cargo al referido pago anticipado de impuesto a la renta, se deberá efectuar la respectiva imputación al pago conforme lo previsto en el Código Tributario.

El pago anticipado del impuesto a la renta con cargo al ejercicio fiscal 2020, no será susceptible de facilidades de pago.

Anticipo Voluntario

Se pagarán en el “Formulario Múltiple de Pagos” (Formulario 106), con el código 1071, a través del portal web institucional www.sri.gob.ec.

Crédito tributario

Los valores por el pago anticipado de impuesto a la renta con cargo al ejercicio fiscal 2020, los anticipos voluntarios, efectivamente pagados, constituirán crédito tributario para el pago del impuesto a la renta del ejercicio fiscal 2020.

Acciones por parte del SRI

El Servicio De Rentas Internas ejecutará la acción coactiva en caso de que no se efectúe el pago anticipado del impuesto a la renta. En caso de no presentación de la declaración o existir errores que implique diferencias a favor del Fisco, el SRI procederá a emitir la “Liquidación de Pago por Diferencias”

Contacto para asesoría legal en derecho tributario:

Patricio Ortega R.

Socio Líder de Derecho Tributario y Comercio Exterior

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal. Para una asesoría detallada no dude en contactarnos.