Reforma al reglamento para la aplicación de la ley de régimen tributario interno

El 25 de junio del 2019, mediante Decreto N° 806, el Presidente de la República, Lenín Moreno, sustituyó el inciso que se encuentra a continuación del literal “b” del artículo 77 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, incluidos los calendarios previstos, con lo siguiente:

Art. 77.- Cuotas y plazos para el pago del anticipo.- El valor que los contribuyentes deberán pagar por concepto de anticipo de Impuesto a la Renta será igual a:

[…]

b) Para el caso de los contribuyentes definidos en el literal b) del artículo precedente, un valor equivalente al anticipo determinado por los sujetos pasivos en su declaración del Impuesto a la Renta menos las retenciones de Impuesto a la Renta realizadas al contribuyente durante el año anterior al pago del anticipo, y en el caso de accionistas, partícipes, socios u otros titulares o beneficiarios de derechos representativos de capital, menos el crédito tributario por el impuesto pagado por la sociedad que distribuye dividendos, hasta los límites establecidos para el mismo.

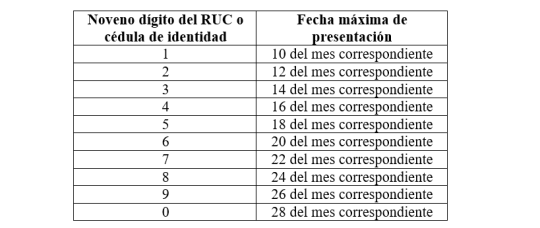

“El valor resultante deberá ser pagado en cinco cuotas iguales durante los meses de julio, agosto septiembre, octubre y noviembre, las cuales se satisfarán hasta las siguientes fechas, según el noveno dígito del número del Registro Único de Contribuyentes RUC, o de la cédula de identidad, según corresponda:

–

Contacto para asesoría legal tributaria:

Patricio Ortega R.

Socio Líder de Impuestos

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal.