Reforma a las normas para la emisión, fraccionamiento, endoso, utilización y anulación de notas de crédito cartulares correspondientes a la devolución del impuesto a la salida de divisas (ISD) no utilizado como crédito tributario en el pago del impuesto a la renta

El 12 de agosto del 2019, mediante Registro Oficial N° 15, se expidió la reforma a las Normas para la emisión, fraccionamiento, endoso, utilización y anulación de notas de crédito cartulares correspondientes a la devolución del Impuesto a la Salida de Divisas (ISD) no utilizado como crédito tributario en el pago del Impuesto a la Renta.

Se sustituye el segundo inciso del artículo 6 por el siguiente:

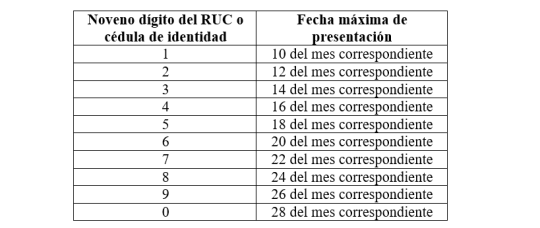

“Los sujetos pasivos que utilicen las notas de crédito por devolución del Impuesto a la Salida de Divisas para pagar sus impuestos, luego de la declaración y pago realizado a través de Internet deberán entregarlas en las oficinas del Servicio de Rentas Internas, hasta dos días hábiles posteriores a la fecha máxima de pago establecida en el comprobante electrónico de pago (CEP) del Servicio de Rentas Internas. Podrá extenderse este plazo por ocho (8) días hábiles adicionales siempre que el contribuyente justifique debidamente la necesidad de esta prórroga. De no realizarse la entrega en el plazo señalado, el valor correspondiente a la deuda tributaria que se pretende pagar con los documentos no entregados se considerará como declaración no pagada, y se remitirá para la gestión de cobro correspondiente.”

Como disposición transitoria se estipula que el Servicio de Rentas Internas, a partir del 12 de septiembre del 2019, podrá realizar las gestiones para receptar las notas de crédito cartulares que aún no se encuentren registradas en un estado definitivo de no pago.

–

Contacto para asesoría legal tributaria:

Patricio Ortega R.

Socio Líder de Impuestos

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal.