Se amplía el plazo para la presentación de la declaración y anexo del ICE para bebidas alcohólicas de enero 2020

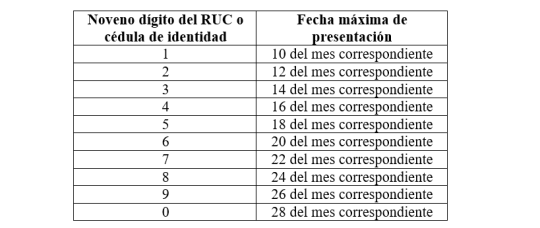

Mediante el Registro Oficial Suplemento N° 144 publicado el 17 de febrero de 2020 se expide la resolución que amplía el plazo para la presentación de la declaración y del anexo del Impuesto a los Consumos Especiales – ICE para bebidas alcohólicas, del mes de enero de 2020. En ésta se dispone ampliar los plazos de presentación de conformidad con lo establecido en el siguiente calendario:

| NOVENO DÍGITO DEL RUC DEL SUJETO PASIVO | FECHA DE VENCIMIENTO (HASTA) |

| 1 | 10 de marzo de 2020 |

| 2 | 12 de marzo de 2020 |

| 3 | 16 de marzo de 2020 |

| 4 | 16 de marzo de 2020 |

| 5 | 18 de marzo de 2020 |

| 6 | 20 de marzo de 2020 |

| 7 | 23 de marzo de 2020 |

| 8 | 24 de marzo de 2020 |

| 9 | 26 de marzo de 2020 |

| 0 | 30 de marzo de 2020 |

Los contribuyentes que tengan su domicilio en Galápagos podrán presentar la declaración y el respectivo anexo hasta el 30 de marzo de 2020.

IMPORTANTE:

La falta de presentación, el cumplimiento tardío o la presentación con errores de la información generará multas.

No serán aplicable los plazos detallados anteriormente, para las declaraciones y pagos tributarios en los cuales el plazo de presentación no se encuentre atado al noveno digito del RUC o de la cédula de identidad.

Contacto para asesoría legal tributaria:

Patricio Ortega R.

Socio Líder de Impuestos y Comercio Exterior

Este es un documento de carácter informativo y no se puede considerar como opinión o asesoría legal.